Настройки отображения

Параметры шрифта:

Выберите шрифт Arial Times New Roman

Интервал между символами (кернинг): Стандартный Средний Большой

Выбор цветовой схемы:

Важные ссылки

Новости

Подводные камни кредитных крат

- Подробности

- Категория: Новости

- Создано 07.09.2023 09:30

Кредитные карты не самый простой финансовый инструмент: с одной стороны, при грамотном использовании с ними можно неплохо экономить и даже зарабатывать. С другой стороны, при неграмотном использовании можно серьезно переплатить, а то и надолго влезть в долговую кабалу. Как не допустить просрочку по кредитке и что категорически не рекомендуется делать с кредитными картами в интервью Российской газете эксперт Центра финансовой грамотности НИФИ Минфина России Ольга Дайнеко.

Кредитная карта – удобный финансовый инструмент, действительная польза от которого может быть только при соблюдении ряда правил:

- Вовремя вносить платежи и использовать грейс-период.Ежемесячно на кредитную карту нужно перечислять обязательную часть задолженности (минимальный платеж). Если действует грейс-период (когда можно вернуть долг без процентов), это не значит, что ничего платить не нужно. Минимальный платеж обычно составляет 2 % - 10% от суммы задолженности. Забыв про дату платежа, можно «обнулить» период беспроцентного пользования кредитными деньгами, нарваться на штраф и пени.

Обычно о дате платежа банк уведомляет по смс или иным способом. Также срок платежа отражается в выписке (в личном кабинете интернет-банка или банковском мобильном приложении). Нужно всегда учитывать максимальную длительность зачисления денег на счет и непредвиденные обстоятельства (технический сбой, например), поэтому не нужно откладывать внесение платежа на последний день. При использовании грейс-периода не нужно забывать, что в большинстве условий использования кредитных карт беспроцентный период распространяется только при использовании безналичных расчетов (оплату товаров, услуг/работ). Если снимать с кредитки наличные, оплачивать другие кредиты или переводить кредитные средства на дебетовый счет, будут начисляться проценты, а также комиссия за операцию (за редким исключением). Чтобы грейс-период не «слетел», а начисленные проценты не стали неожиданностью, нужно внимательно изучить условия предоставления беспроцентного периода перед использованием карты. Грейс-период в большинстве бывает двух видов:

- «грейс» привязан к расчётному периоду. Дату начала периода устанавливает банк (чаще всего – это дата активации карты или дата ее получения клиентом) и длится он месяц, в конце которого формируется выписка с перечнем операций, суммой трат и сроком беспроцентного возврата. В этом случае при расходах в конце расчетного периода срок на возврат без процентов короче, чем в самом его начале. Такой вариант подходит для небольших текущих трат.

- «грейс» привязан к дате расходной операции. Отсчет срока беспроцентного пользования в этом случае начинается с даты оплаты. По каждый расходной операции свой срок грейс-периода. Такой вариант больше подходит для разовых более крупных расходов.

- Не тратить кредитных денег больше, чем есть собственных. Нужно трезво оценивать свой личный лимит кредитных трат, а целесообразность оплаты кредитными средствами дорогих приобретений нужно оценивать вдвойне: если личных средств на покупку нет, то навряд ли стоит рисковать грейс-периодом и переплачивать в дальнейшем. Выгодно использовать кредитную карту, когда на деньги на дебетовой карте (или накопительном счете) начисляются проценты на остаток, тогда во избежание потери процентов можно воспользоваться кредитными средствами, а позже погасить в рамках грейс-периода. Нужно воспринимать кредитную карту не как способ тратить выше своих возможностей (и платить проценты за это), а как способ выгодно использовать заемные средства без финансовых потерь. Проценты по кредитке выше процентов по стандартному потребительскому кредитованию, поэтому использование средств вне границ «грейс» - ощутимая переплата.

- Отслеживать списания по карте. Если картой воспользоваться, погасить долг и забыть о ней (не совершать покупок) или у карты истек срок действия, однажды можно обнаружить просроченную задолженность. В зависимости от условий кредитного договора, банк может взимать плату за обслуживание, за уведомления и за подключенные клиентом платные сервисы. Если у кредитки истек срок действия – это не значит, что обязательства прекратились. Даже если новая карта не получена клиентом, плата за обслуживание и за дополнительные услуги продолжает списываться, наращивая долговой «хвост». Или случается, что человек забыл про карту, сменил номер телефона, к которому она была «привязана»: сообщений и звонков из банка не получает, пока «непонятно откуда взявшийся долг» не материализуется в виде судебного приказа. Использование любых финансовых инструментов требует внимательности и ответственности. Поэтому в случае, если кредитная карта больше не требуется, ее лучше закрыть. Сделать это можно через банковское приложение или при визите в отделение банка.

- Проверять размер платежа на актуальность. Размер минимального платежа может различаться (в зависимости от увеличения/уменьшения долга), поэтому предварительно нужно сверить сумму очередного платежа с данными из банковской выписки/ сообщения из банка. Небольшая недоплата может со временем трансформироваться в ощутимую сумму, особенно, когда платеж последний и больше кредитка не используется. «Съесть» часть платежа может комиссия при использовании сторонних сервисов оплаты, об этом не нужно забывать и учитывать при переводе.

Приятным бонусом использования кредитки (при соблюдении условий выше) могут стать программы лояльности: накопление баллов, бонусов, кэшбек и мили. Если обдуманно выбрать программу лояльности (учесть особенность своих расходов) и выбрать кредитный продукт, удовлетворяющий интересам, можно извлечь из его использования максимальную пользу (в том числе финансовую), поскольку программы лояльности могут помочь существенно сэкономить.

Основные ошибки, которые могут сделать кредитку финансовой кабалой:

- забыть про платеж (такое чаще случается у обладателей нескольких кредитов). Опоздание с оплатой- потеря грейс-периода, начисление процентов и возможный штраф.

- не изучать условия кредитования. Нельзя пользоваться кредитной картой до того, как все тарифы, условия использования грейс-периодом будут понятны.

- тратить кредитных средств «под завязку». Нельзя переоценивать свои возможности по погашению долга. Не стоит тратить не свои (по сути) деньги необдуманно и без объективной необходимости. Спонтанные траты повышают риск не уложиться с выплатой в срок.

- выйдя за границы грейс, смириться («будь как будет»). Лучшим решением будет погашение образовавшегося долга и процентов и возврат в льготный период использования средств.

-

399 жителей Камчатского края получили путёвки на санаторно-курортное лечение в 2023 году

- Подробности

- Категория: Новости

- Создано 06.09.2023 09:48

Отделение Социального фонда России по Камчатскому краю продолжает выдавать гражданам льготных категорий путевки на санаторно-курортное лечение и бесплатным проездом к месту лечения и обратно. С начала 2023 года данной мерой поддержки воспользовались уже 399 камчатцев.

Получить путевку на санаторно-курортное лечение могут льготники при наличии медицинских показаний. Другое важное условие — им необходимо получать набор социальных услуг в части санаторно-курортного лечения и проезда к месту лечения и обратно в натуральном виде.

Обратиться за получением путевки можно через портал Госуслуг, лично в клиентскую службу ОСФР и МФЦ.

Для получения путевки необходимо представить следующие документы:

- заявление о предоставлении государственной услуги;

- справку по форме № 070/у;

- документ, удостоверяющий личность.

Для получения бесплатного проезда к месту лечения и обратно необходимо предоставить:

- направление на лечение;

- талон № 2 на получение специальных талонов на проезд к месту лечения для получения медицинской помощи;

- документ, удостоверяющий личность.

Длительность санаторно-курортного лечения в рамках набора социальных услуг составляет 18 дней, для детей-инвалидов — 21 день, а для инвалидов с заболеваниями и последствиями травм спинного и головного мозга — от 24 до 42 дней.

В целях соблюдения равных прав граждан путевки предоставляются в порядке очередности, формируемой в соответствии с датой подачи гражданином заявления о предоставлении услуги. Посмотреть свой номер в очереди на санаторно-курортное лечение за счет Социального фонда можно на странице сайта Камчатского Отделения Социального фонда России (https://social-insurance.sfr.gov.ru/r41/) в разделе «Гражданам» — «Информация для жителей региона» — «Очередь на санаторно-курортное лечение». Для этого льготнику потребуется ввести одиннадцать цифр страхового номера индивидуального лицевого счета (СНИЛС).

В Камчатской транспортной прокуратуре пройдет прием предпринимателей

- Подробности

- Категория: Новости

- Создано 01.09.2023 14:04

05.09.2023 в период с 09 часов 00 минут до 18 часов 00 минут в Камчатской транспортной прокуратуре состоится Всероссийский день приема предпринимателей.

Желающим обратиться на прием необходимо прийти в Камчатскую транспортную прокуратуру, расположенную по адресу: г. Петропавловск-Камчатский, Вокзальная площадь, 1. При себе необходимо иметь документ, удостоверяющий личность (паспорт).

Камчатская транспортная прокуратура.

Сведений по границам муниципальных образований Камчатского края за два года стало больше

- Подробности

- Категория: Новости

- Создано 01.09.2023 09:05

Росреестр продолжает работу по уточнению внутренних границ России. По данным нашего доклада о состоянии и использовании земель в 2022 году, в ЕГРН появились сведения о прохождении 62 границ между субъектами РФ и 717 – муниципальных образований. Также в реестр внесены изменения о границах 259 муниципальных образований, исключены – о 731.

«С 2020 года мы системно работаем над повышением качества и полноты реестра недвижимости. Например, к 1 января 2023 года в ЕГРН внесены сведения о 266 границах между субъектами России, рост количества данных составил почти 20%. В полном объеме внесены границы 27 регионов, включая город федерального значения Москву. Сведения по границам муниципальных образований за два года стало больше на 16%», – отметил глава ведомства Олег Скуфинский.

На сегодняшний день в Камчатском крае в полном объеме внесены в ЕГРН сведения о границах между субъектами Российской Федерации - Камчатским краем и Чукотским автономным округом, Камчатским краем и Магаданской областью. Сведений по границам муниципальных образований за два года стало больше на 4,5 %, по границам населенных пунктов - на 8,2 %. Всего на текущую дату внесено 98,4 % границ муниципальных образований. Мероприятия по наполнению ЕГРН сведениями об административно-территориальных границах продолжаются.

«Согласно утвержденному Правительством Камчатского края плану- графику выполнения работ по описанию местоположения границ сведения должны быть внесены в ЕГРН до 01.01.2027 в полном объеме.» - прокомментировал Юрий Маслов – Руководитель Управления Росреестра по Камчатскому краю.

Материал подготовлен Управлением Росреестра по Камчатскому краю.

Постановление о назначении голосования по Решаем Вместе на 2024 год

- Подробности

- Категория: Новости

- Создано 31.08.2023 14:00

| Имя файла | Размер |

|---|---|

| 710.59 KB |

В преддверии Дня знаний «Мои финансы» разыгрывают настольную игру «Путь Финзожника»!

- Подробности

- Категория: Новости

- Создано 30.08.2023 09:58

В преддверии Дня знаний «Мои финансы» разыгрывают настольную игру «Путь Финзожника»!

В комплекте игровое поле, инструкция, фигурки для ходов и кубик.

Игра подойдёт для 2-6 игроков от 14 лет. В ходе игры участники должны выполнить «Список дел юного финЗОЖника» и прийти к финишу.

Что нужно делать?

1. Подписаться на группу ВКонтакте: https://vk.com/moifinancy

2. Сделайте репост поста себе на стену: https://vk.com/moifinancy?w=wall-98475195_50753

3. Оставить любой комментарий под публикацией: https://vk.com/moifinancy?w=wall-98475195_50753

4 сентября «Мои финансы» из числа подписчиков рандомно выберут 3 человек, которые выполнили условия розыгрыша, и отправят им настольную игру.

Участвовать могут подписчики из любого региона страны.

Ссылка для репоста поста о розыгрыше: https://vk.com/moifinancy?w=wall-98475195_50753

Как и на что можно получить льготный кредит?

- Подробности

- Категория: Новости

- Создано 30.08.2023 09:29

Все виды льготного кредитования направлены прежде всего на социальную поддержку населения с российским гражданством: это решение проблем с жильем, получение образования, целевая поддержка работникам социально-значимых профессий и ряд других льготных категорий заемщиков. Эксперт Центра финансовой грамотности НИФИ Минфина России Ольга Дайнеко, в интервью Маил.финансы рассказала о льготных кредитах.

Решение жилищных вопросов.

Блок ипотечного льготного кредитования содержит несколько программ с господдержкой: «льготная», «семейная», «сельская», «дальневосточная», «военная ипотека» и ипотека для IT-специалистов.

Программа «льготной ипотеки» действует до 01 июля 2024 г. До этой даты можно заключить договор на льготных условиях с процентной ставкой до 8% годовых на весь срок ипотечного кредитования. По этой программе можно купить квартиру (только в новостройке), дом (на имеющемся или приобретаемом в ипотеку земельном участке своими силами или с помощью подрядчика). А вот жилье на вторичном рынке или апартаментыприобрести не получится. Эта программа не содержит обязательных требований к семейному положению, профессии и наличию детей у заемщика. Однако, как в любом ипотечном кредитовании, возраст заемщика не может быть меньше 18 лет (21 года-при ипотеке на строительство) и не более 75 лет на дату погашения ипотеки. Также к минимальным требованиям к заемщику относится обязательное наличие минимального первоначального взноса 15 %, поскольку предоставляемый по этой программе размер ипотечного кредита не может превышать 85% стоимости залогового имущества. Потолок стоимости приобретаемого жилья ограничен: 12 млн. рублей – для объектов в Москве и Московской области, Санкт-Петербурге и Ленинградской области, для всех остальных регионов- 6 млн. рублей. Это не значит, что по программе льготной ипотеки не получится купить более дорогое жилье: льготные условия можно комбинировать с рыночной ипотечной ставкой (или ставкой региональной программы), которая будет рассчитываться с суммы, превышающей максимально допустимую по льготной программе. Сочетание льготной и рыночной ставок также ограничено 15 млн. рублей для регионов и 30 млн. рублей для Москвы/Московской области и Санкт-Петербурга/Ленинградской области.

Важно: При подаче заявки нужно не только осознанно выбрать вариант жилья (ведь с января этого года оформить льготную ипотеку можно лишь единожды), но и внимательно изучить условия ипотечного кредитования. Банки могут предлагать схожие свои программы с пониженной процентной ставкой (например, с субсидированием от застройщика). Ставки по таким программам могут быть от 0%, но действовать эта ставка будет ограниченный период времени, в отличие от льготной ипотеки с господдержкой, где процентная ставка действительна на весь срок кредитования, а софинансирование осуществляет государство.

Следующая по популярности - программа семейной ипотеки. Эта программа в качестве одного из условий подразумевает наличие ребенка/детей (как родных, так и усыновленных/удочеренных):

-один ребенок, если он родился с 1 января 2018 г. по 31 декабря 2023 г.;

- два и более несовершеннолетних детей;

- ребёнок с инвалидностью, рождённый до 31 декабря 2023 г.

Воспользоваться этой программой можно до 1 июля 2024 г. Однако для семей, воспитывающих детей с инвалидностью, программа будет действовать до 31 декабря 2027 г. Более долгий срок действия программы в этом случае обусловлен установлением факта инвалидности (не каждая инвалидность выявляется и устанавливается сразу после рождения).

Процентная ставка по семейной ипотеке-до 6% годовых (в Дальневосточном федеральном округе — до 5%). Максимальный потолок суммы кредита по льготной ставке такой же, как и по льготной ипотеке- 12 млн. и 6 млн. рублей при минимальном первоначальном взносе 15 %. Семейную ипотеку также можно комбинировать с рыночными условиями кредитования или региональными программами для льготников. При этом предельная сумма с 6 млн. увеличивается до 15 млн. рублей, а 12 млн. до 30 млн.рублей.

Помимо приобретения квартиры в новостройке (в т.ч. по ДДУ), готового дома от застройщика или строительство дома с подрядчиком, средства семейной ипотеки могут быть направлены на рефинансирование ипотечного кредита, оформленного на покупку жилья у застройщика. А вот рефинансировать ипотеку на строительство дома уже нельзя. Вторичное жилье и апартаменты для покупки недоступны, но с одним исключением- в сельской местности Дальневосточного федерального округа приобретение вторичных объектов разрешено программой.

Еще одна льготная программа ипотечного кредитования - это сельская ипотека. В отличие от предыдущих программ, по сельской ипотеке доступно и вторичное жилье: земельный участок с последующим строительством, уже готовый или недостроенный частный дом. Это должна быть жилая недвижимость в поселке, деревне, селе (с числом жителей не более 30 тысяч человек). Дом должен быть жилым (для круглогодичного проживания), обеспечен коммуникациями (отопление, канализация, электричество и водопровод), площадь не меньше установленной социальной нормы на человека/семью (норма устанавливается местными властями). Если приобретается дом на вторичном рынке, то при покупке у собственника-гражданина возраст дома должен быть не более 5 лет, а у организации-не более 3 лет. Если на средства сельской ипотеки строить дом, необходимо делать это через застройщика (из списка застройщиков, аккредитованных банком). Максимальная сумма кредитования по программе – 5 млн. рублей для Ленинградской области, Ямало-Ненецком автономном округе и регионов Дальневосточного федерального округа, для остальных регионов — 3 млн рублей. Для Москвы, Московской области и Санкт-Петербурга эта программа недоступна.

Ставка по ипотеке по общему правилу до 3 % годовых (в приграничных районах от 0,1 %). Потребуется первоначальный взнос 10 %. Программа, в отличие от предыдущих, действует бессрочно, но получить такой ипотечный кредит можно лишь единожды.

Для Дальнего Востока существует своя специальная программа ипотечного кредитования-Дальневосточная ипотека до 2 % годовых. Программа позволяет единожды приобрести или построить жилье на Дальнем Востоке (Бурятия, Якутия, Забайкальский, Камчатский, Приморский, Хабаровский края, а также Амурская, Магаданская, Сахалинская, Еврейская области и Чукотский автономный округ). Купить можно не только новостройку или строящееся жилье, но в ряде случаев и на вторичном рынке (в зависимости от месторасположения объекта недвижимости). Потолок по такому льготному кредитованию составляет 6 млн руб., потребуется первоначальный взнос в 15 %. Данная программа действует до конца 2030 года. По дальневосточной ипотеке не получится сделать рефинансирование, даже если предыдущее жилье приобретено на Дальнем Востоке.

Чтобы оформить дальневосточную ипотеку, нужно соответствовать требованиям:

- Заемщики в возрасте до 35 лет: молодые семьи, одинокие родители с детьми до 19 лет;

- Без учета возраста и состава семьи: участники программы «Дальневосточный гектар», региональных программ повышения мобильности трудовых ресурсов, работники медицинских и образовательных учреждений (со стажем работы по специальности не менее 5 лет на Дальнем Востоке), а также вынужденные переселенцы (с гражданством РФ) с территорий Украины, ЛНР и ДНР.

В течение 9 месяцев после регистрации права собственности в приобретенном жилье нужно зарегистрироваться и не сниматься с регистрации раньше 5 лет (иначе льготную ставку по ипотеке можно потерять).

Ипотека для IT-специалистов появилась в 2022 году как поддержка этой отрасли. Получить льготный кредит можно единожды до конца 2024 г. Ставка по такой ипотеке - до 5% на весь срок кредитования, минимальный первоначальный взнос-15 %. Потолки по размеру ипотечного займа более внушительные, чем по другим льготным программам: до 18 млн. рублей для регионов с численностью более 1 млн. человек и до 9 млн рублей для остальных. Условия программы можно комбинировать с рыночной ставкой по ипотеке, увеличив максимальный размер кредитования до 30 млн. и 15 млн. соответственно.

Чтобы претендовать на получения ипотеки по этой программе, необходимо соответствовать условиям:

- возраст заемщика от 18 до 50 лет;

- официальная работа в компании, которая относится к сфере информационных технологий (компания должна находиться в РФ и иметь аккредитацию Минцифры РФ).

- до вычета НДФЛ средняя зарплата (за 3 предшествующих месяца) должна составлять 150 тысяч (для Москвы), 120 тысяч (для «миллионников») и 70 тысяч-для всех остальных.

По программе можно купить новостройку (готовую или по ДДУ), дом у застройщика или построить жилой дом по договору подряда с юрлицом/ ИП. Вторичное жилье или апартаменты купить не получится.

Военная ипотека- это накопительно-ипотечная система для обеспечения военнослужащих (не «срочников») жильем (коротко-НИС). Участники НИС могут приобрести квартиру (как новостройку, так и на вторичном рынке) дом (или его часть) с земельным участком. Однако на строительство средства военной ипотеки направить нельзя. Апартаменты так же нельзя купить. Местонахождение приобретаемого жилья не «привязано» к месту прохождения службы.

Первоначально военнослужащему открывается специальный счет, на который государство ежегодно перечисляет средства. В этом году размер взноса составляет 349 614 рублей. Перечисляемые средства не просто «лежат» на спецсчете, они инвестируются (передаются в доверительное управление с консервативной стратегией инвестирования), чтобы инфляция не обесценила накопления. Доход от инвестирования плюсуется к сумме накоплений и вновь инвестируется. Воспользоваться средствами можно спустя 3 года (или позже) в качестве первоначального взноса по ипотечному кредиту. Пока идет служба, кредит оплачивает государство. Эта программа не содержит требований к семейному положению, наличию детей, недвижимости в собственности. В программе НИС могут участвовать две категории военнослужащих:

- В обязательном порядке (не требуется заявление или рапорт):

- получивших военное образование и звание офицера после 01.01.2005 г;

- офицерский состав, призванные или добровольно поступившие на службу из запаса (также после 01.01. 2005 года), а также прапорщики и мичманы, заключившие первый контракт после 01.01.2005 г и прослужившие не менее 3-х лет;

- контрактники, получившие звание офицера после 01.01.2008 г;

2. В добровольном порядке (подав заявление/рапорт) могут принять участие в НИС участие в военной ипотеке могут принять:

- заключившие первый контракт о прохождении военной службы до 01.01.2005 г. и получившие высшее военное образование после 01.01. 2005 г.;

- мичманы и прапорщики, отслужившие более 3 лет до 01.01. 2005 г.;

-сержанты и старшины, солдаты и матросы, заключившие второй контракт о прохождении военной службы после 01.01. 2005 г;

Представленные выше список-не исчерпывающий, более подробно перечень военнослужащих изложен в ст.9 главы 3 федерального закона № 117-ФЗ от 20.08.2004 г. (https://docs.cntd.ru/document/901906942)

С военной ипотекой работают не все банки, актуальный перечень кредитных учреждений размещает ФГКУ «Росвоенипотека» - https://rosvoenipoteka.ru/prgramms/kreditnie_programmi/ipotechnoe_kreditovanie

Перед оформлением ипотеки, военнослужащему необходимо обратиться к командиру воинской части с рапортом для получения Свидетельства участника НИС на целевой жилищный заём. Свидетельство действует 6 месяцев-в этот срок нужно получить одобрение по выбранному объекту и подписать договор с банком. Если по какой-то причине в этот срок уложиться не получается, свидетельство необходимо будет оформить заново. Однако обычно вся процедура занимает 2-2,5 месяца.

Максимальная сумма военной ипотеки не регламентирована, однако расчет суммы ипотечного кредитования производится с учетом размера первоначального взноса, возраста военнослужащего (сколько служить до пенсии) и возможной суммы ежемесячного платежа (в 2023 г – 29134 рубля). Если рассчитанной суммы ипотечного кредита недостаточно для выбранного жилья, военнослужащий вправе увеличить первоначальный взнос за счет собственных средств/средств материнского капитала.

Нужно учитывать, что если военнослужащий увольняется ранее, чем истечет 20 лет службы, всю сумму по военной ипотеке придется вернуть, а остаток по ипотеке платить самостоятельно. На возврат средств дается 10 лет. Фактически в этой ситуации придется нести бремя двойных платежей: по ипотеке и по возврату средств.

Однако есть исключения: когда увольнение происходит по состоянию здоровья (признан не годным к службе) или при сроке службы более 10 лет и достижении пенсионного(предельного) возраста, в связи с сокращением или по семейным обстоятельствам. В этом случае возвращать ничего не придется, но после увольнения ипотечные платежи уже придется вносить самостоятельно.

При желании оформить кредитование на льготных условиях даже при соответствии обязательным условиям программы можно получить в банке отказ. Кредитные организации вправе устанавливать к заемщику свои требования (не противоречащие законодательству). Поэтому уже имеющиеся просроченные долги, испорченная кредитная история, отсутствие стабильного дохода или маленький стаж, уже имеющаяся большая долговая нагрузка у заемщика, предоставление недостоверных данных в заявке могут стать причиной отказа. Также можно получить отказ при сделках купли-продажи между близкими родственниками. Отказ не лишает права обратиться с заявкой вновь, когда финансовая и «репутационная» ситуация изменится.

Также при любой льготной ипотеке, средства которой можно использовать на строительство, нужно соблюдать установленные сроки окончания строительства (в большинстве –не более 2-х лет).

Образовательный кредит с господдержкой.

Этот вид льготного кредитования направлен на обеспечение доступности платного образования. По этой программе можно получить высшее или среднее профессиональное образование в российском учебном заведении. Кредит выдается заемщикам с 14 лет (до 18 лет требуется согласие родителя), а наличие/подтверждение доходов не требуется. Кредитные средства можно использовать для обучения не только на дневном отделении, но и на вечернем, заочном отделениях, а также при дистанционной форме. Какое по счету образование, значения не имеет. Сумму образовательного кредита определяет банк на основании стоимости обучения, указанной в договоре с образовательной организацией. Кредит может быть предоставлен как для оплаты всего обучения, так и года/семестра.

Процентная ставка по этой программе- 3% годовых на весь срок кредитования. Срок кредитования-до 15 лет. Особенность данного вида кредитования в том, что заемщику предоставляется отсрочка по погашению кредита – льготный период. Это период обучения и девять месяцев после него. Основной долг в этот период платить не нужно, только проценты. При этом льготный период продлевается в случае ухода в академический отпуск. Оплата по кредиту производится следующим образом: в первый год студент выплачивает 40% от начисленных процентов, на следующий год – 60%, а с третьего года и в последующие, а также еще 9 месяцев после окончания льготного периода — 100%.

По истечении 9 месяцев после льготного периода начинается выплата основного долга и накопившихся процентов равными платежами до конца срока кредитования. Есть возможность досрочного погашения. В настоящее время этот вид кредитования доступен только в одном банке (Сбер), однако некоторые банки предлагают свои негосударственные программы образовательных кредитов. По негосударственным программа ставки кредитования выше, минимальный возраст заемщика ограничен 18 годами, а условия погашения не содержат льготного периода.

Важно: если стоимость обучения повысится, нужно обратиться в банк для выделения дополнительных средств. Если по платежам допустить просрочку, будет насчитана неустойка. В случае, если студента отчислили, нужно сообщить об этом в банк. Льготный период в этом случае отменяется, а график платежей-пересматривается. Образовательный кредит с льготной ставкой трансформируется в обычное потребительское кредитование с рыночной процентной ставкой. Поэтому прежде чем оформлять этот вид кредитования, нужно определиться с программой обучения (поменять ее не получится), а к процессу обучения иметь готовность относиться серьезно.

Помимо льготного кредитования для физических лиц, государство оказывает поддержку субъектам малого предпринимательства. Более подробно о возможностях и действующих программах кредитования с учетом региона можно узнать здесь на портале мойбизнес.рф (https://xn--90aifddrld7a.xn--p1ai/anticrisis/lgotnyy-kredit-po-stavke-7-godovykh). Также узнать о положенных льготах и господдержке поможет сервис поддержки предпринимательства МСП.РФ (https://xn--l1agf.xn--p1ai/services/support/ или https://corpmsp.ru/).

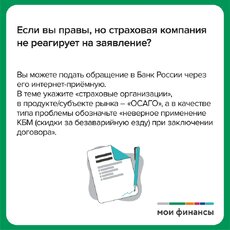

Как не переплачивать за ОСАГО

- Подробности

- Категория: Новости

- Создано 30.08.2023 09:27

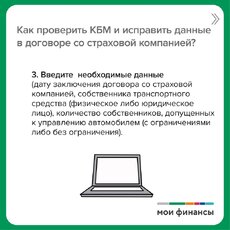

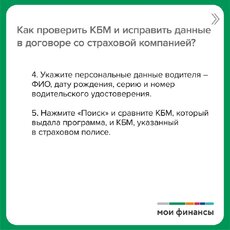

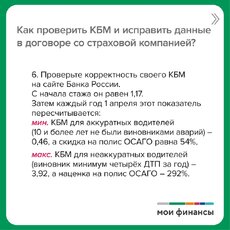

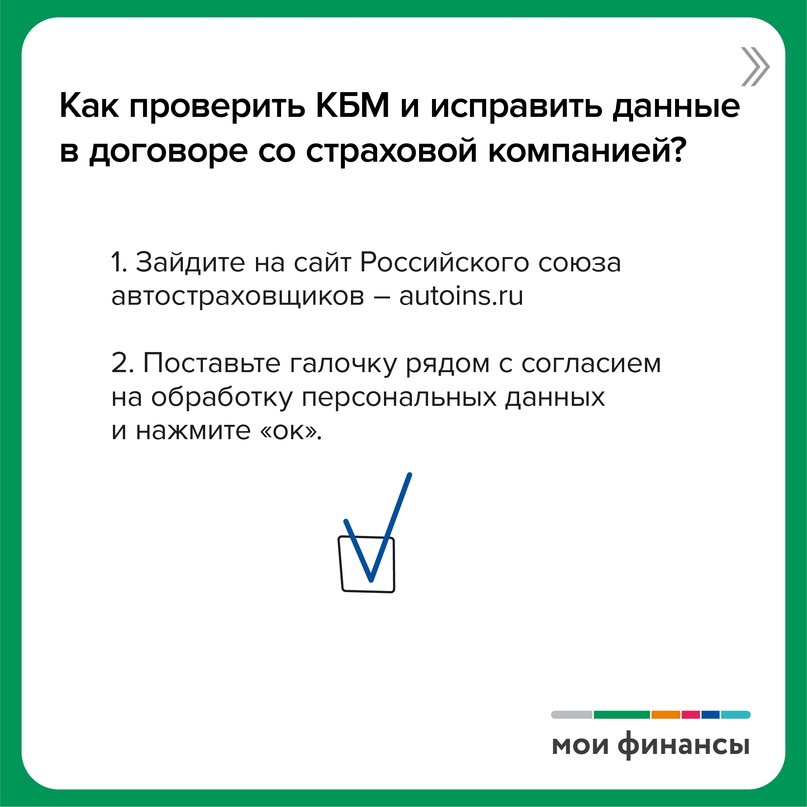

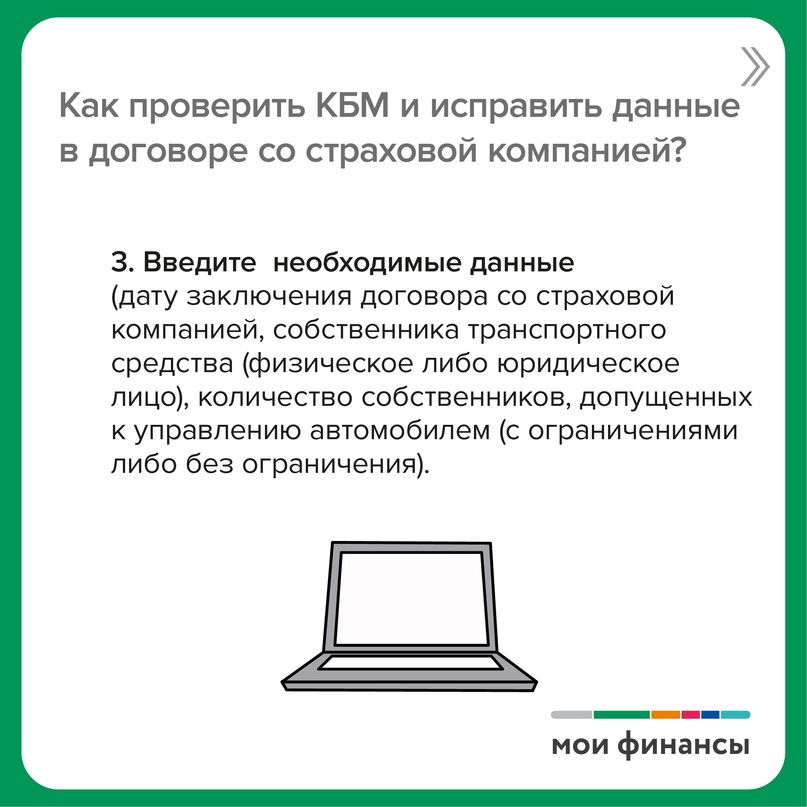

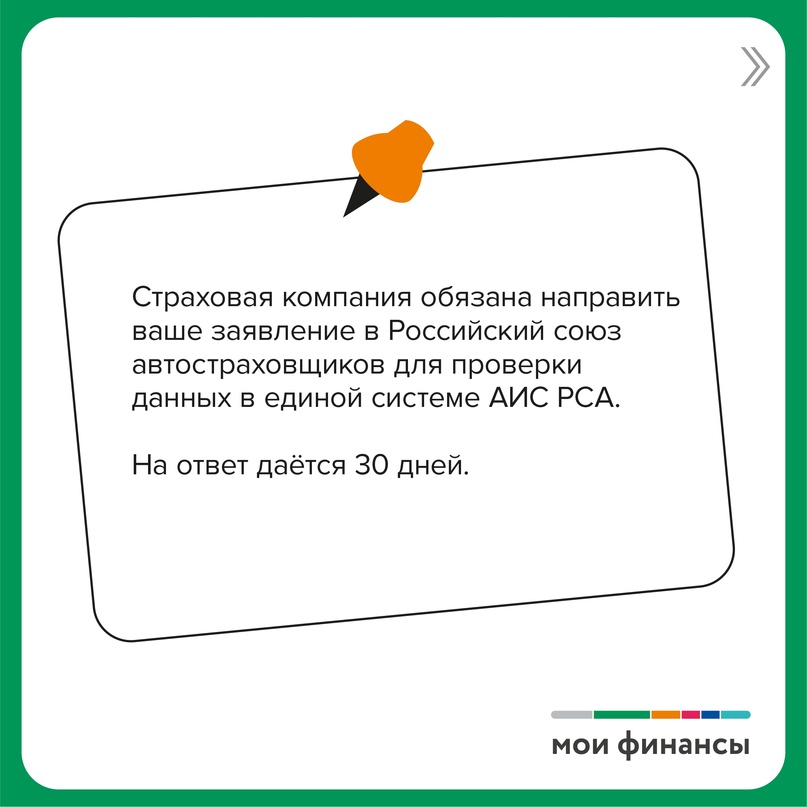

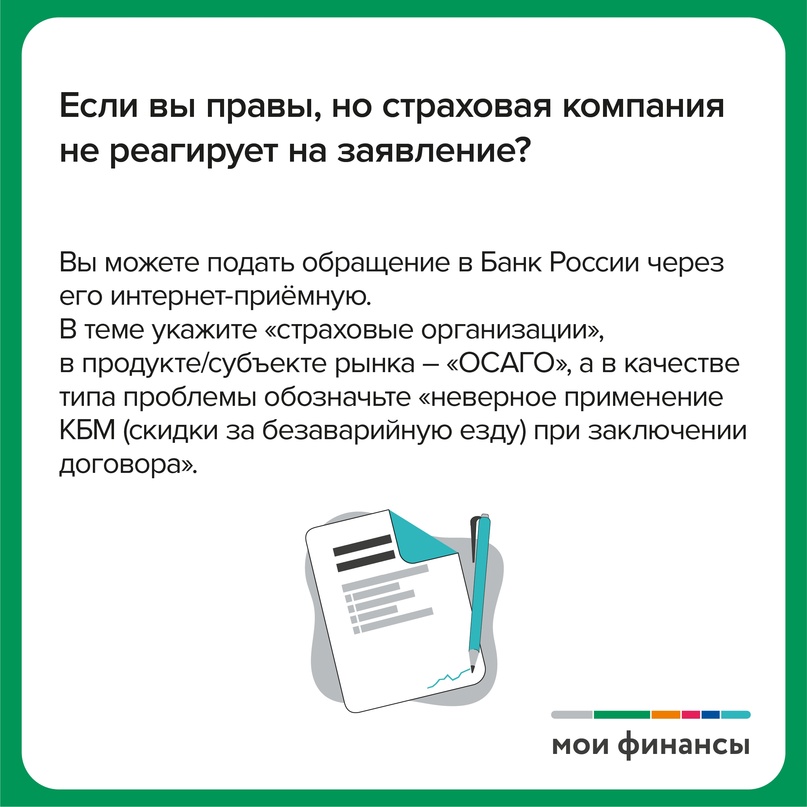

Как проверить свой КБМ, исправить ошибку и снизить стоимость ОСАГО?

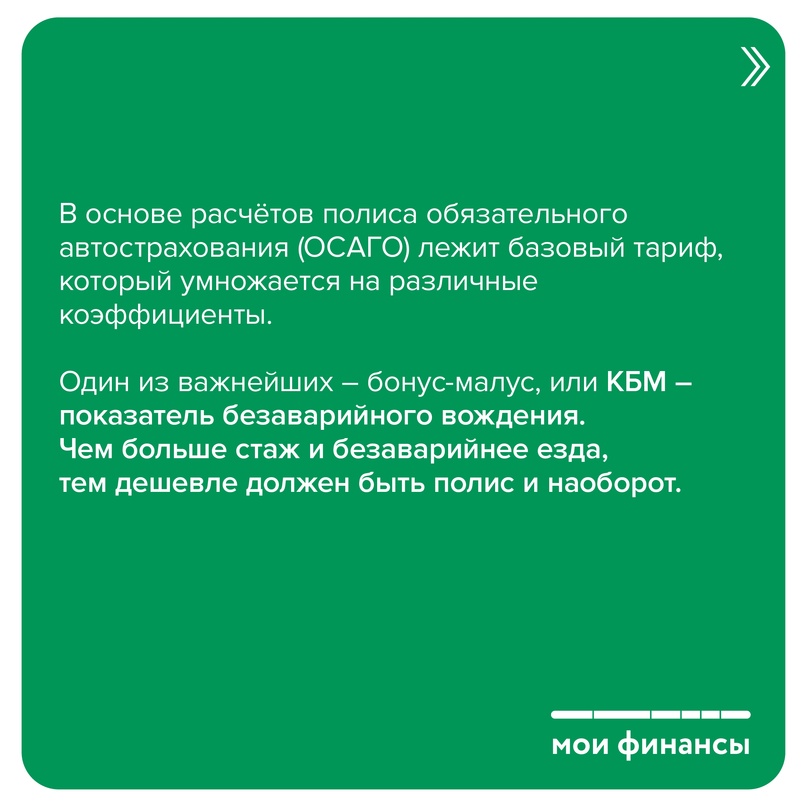

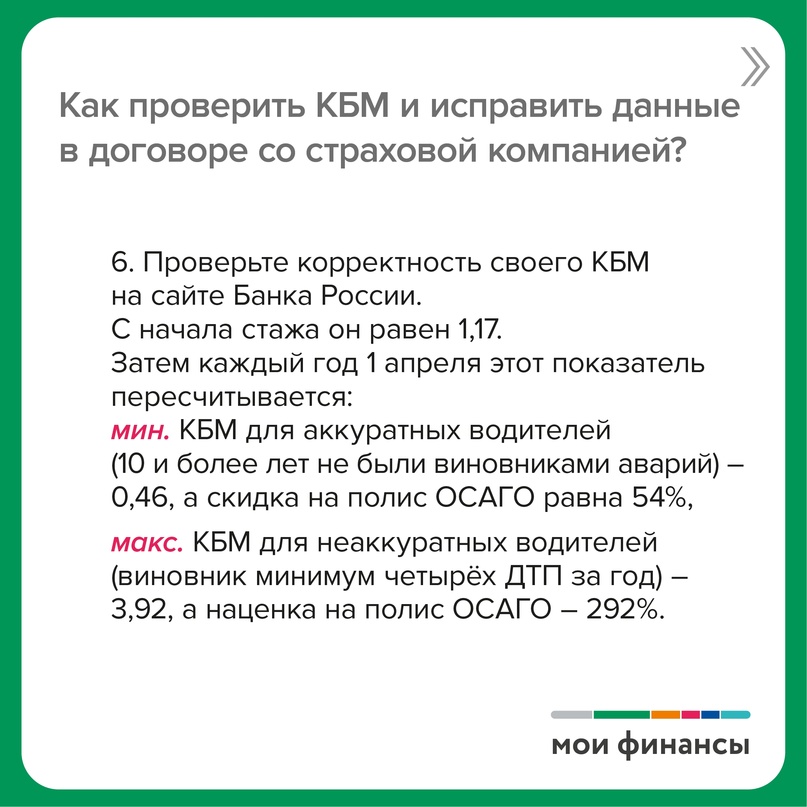

В основе расчётов полиса обязательного автострахования (ОСАГО) лежит базовый тариф, который умножается на различные коэффициенты. Один из важнейших – бонус-малус, или КБМ. Чем больше стаж и безаварийнее езда, тем дешевле должен быть полис и наоборот. Однако случаются ошибки, а в некоторых случаях имеют место злоупотребления страховых компаний. Чтобы не переплачивать за ОСАГО, воспользуйтесь инструкцией портала моифинансы.рф.

Проверить свой КБМ можно на сайте Российского союза автостраховщиков. Ставим галочку рядом с согласием на обработку персональных данных и нажимаем «ок».

Далее вводим необходимые для определения бонус-малуса данные. Указываем дату заключения договора со страховой компанией, выбираем собственника транспортного средства (физическое либо юридическое лицо), а также количество собственников, допущенных к управлению автомобилем (с ограничениями либо без ограничения).

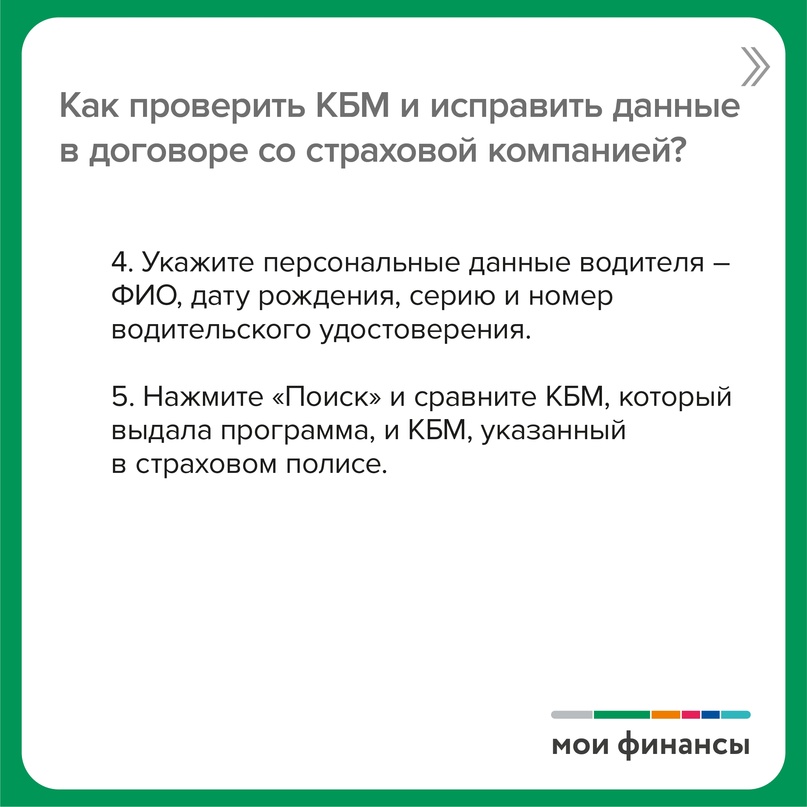

Затем указываем персональный данные водителя – ФИО, дату рождения, серию и номер водительского удостоверения. В том случае если менялись паспортные данные (например, фамилия вследствие заключения брака), а также серия и номер водительского удостоверения (к примеру, предыдущие права были утеряны или истёк срок их действия), требуется также указать эту информацию.

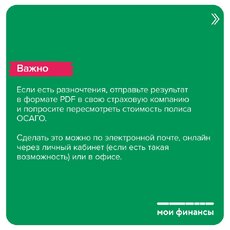

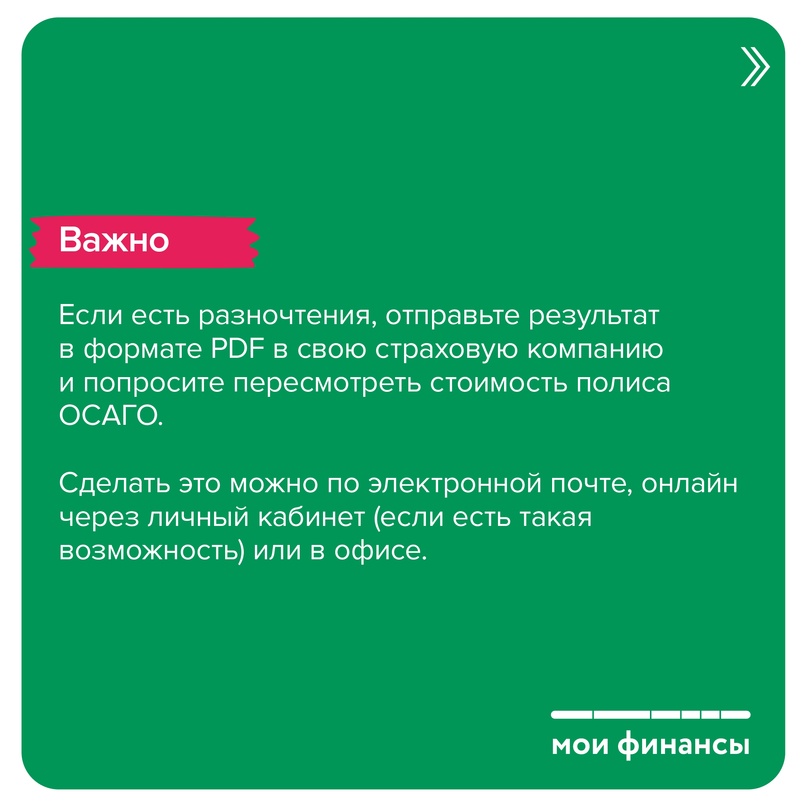

После того как необходимые данные введены, нажимаем «поиск». Спустя некоторое время (от нескольких секунд до пяти минут) получаем результат. Его можно сохранить в формате PDF.

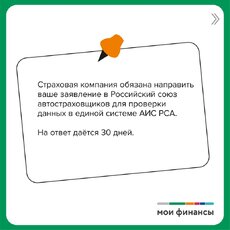

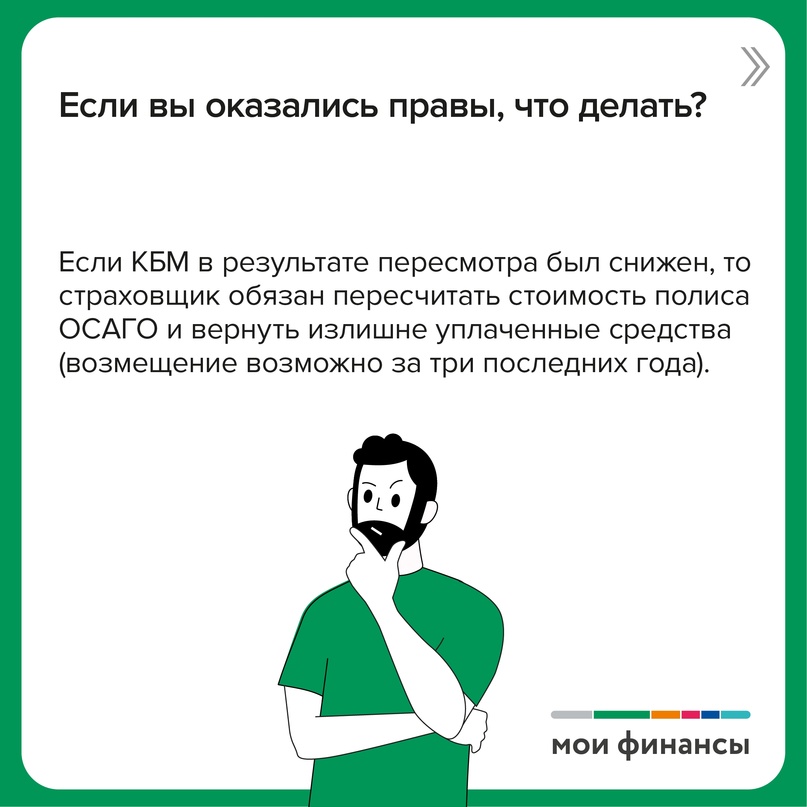

Подробнее о том можно снизить стоимость ОСАГО, читайте на портале моифинансы.рф https://xn--80apaohbc3aw9e.xn--p1ai/article/kak-proverit-svoj-kbm-ispravit-oshibku-i-snizit-stoimost-osago/

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Положение о проведении в 2023 году краевого конкурса «Папа года»

- Подробности

- Категория: Новости

- Создано 28.08.2023 11:01

- Общие положения

1.1. Настоящее положение определяет цель, задачи и порядок организации, проведения и награждения участников краевого конкурса «Папа года» (далее - Конкурс).

1.2. Организатором Конкурса является Министерство социального благополучия и семейной политики Камчатского края.

1.3. Организационная работа по подготовке и проведению Конкурса возлагается на краевое государственное автономное учреждение социальной защиты «Камчатский центр социальной помощи семье и детям «СЕМЬЯ»

2. Цель и задачи конкурса:

Цель конкурса -укрепление института семьи; повышение роли отца в семье; в воспитании и развитии детей; укрепление семейных ценностей и традиций; содействие патриотическому воспитанию подрастающего поколения.

Задачи конкурса:

1)популяризация ответственного отцовства через пропаганду позитивных примеров семейных ценностей;

2) выявление лучшего отцовского опыта в воспитании детей, создании здоровой и крепкой семьи;

3) повышение роли отца в воспитании и развитии детей.

2. Участники конкурса:

Участниками конкурса могут быть семьи, отцы, проживающие в Камчатском крае и воспитывающие детей, создающие благоприятные условия для гармоничного, нравственного, творческого и физического развития детей, ведущие здоровый образ жизни, активно участвующие в общественной жизни населения, города и края.

3. Условия проведения конкурса:

На конкурс принимаются презентации и видеоролики любого жанра, которые должны отображать роль отца в жизни ребенка по номинациям:

«Мой папа для меня герой»;

«Мой папа мастер на все руки»;

«Мой папа пример здорового образа жизни»;

«Нас у папы много»;

«Мой папа - защитник Отечества».

Видеоролики, презентации

Длительность видеоролика не более 120 секунд (2 минуты), презентация не более 20 слайдов. Необходимо в конкурсной работе показать достоинства отца: степень участия в семейных делах, совместные мероприятия, семейные традиции, папины увлечения, проведение совместного досуга и формирования здорового образа жизни, вовлеченность отца в жизнь и интересы детей, ответственного отцовства.

Видеоролик или презентацию желательно оформлять с помощью закадрового текста или музыкального сопровождения, интервью. Видеоролик или презентация должны иметь заставку в начале фильма с указанием названия, авторов (по образцу: СЕМЬЯ Ивановых, г. Петропавловск-Камчатский, номинация «Мой папа для меня герой»). Представленные материалы должны содержать информацию о составе семьи, её достижениях, семейных ценностях и традициях и нести позитивный характер, отражающий лучший отцовский опыт в воспитании детей. Видеоролики должны быть сняты (созданы) любыми доступными средствами. Конкурсные видеоролики предоставляются в форматах MPЕG, AVI, MP4 (приоритетный) или MOV. Предоставленное видео должно иметь разрешение 720 пикселей по меньшей стороне. Презентация предоставляется в формате Microsoft PowerPoint. Конкурсные работы должны быть эстетически выдержанными.

От каждого участника принимается одна заявка, 1 видеоролик или 1 презентация.

4. Критерии оценки:

- полнота раскрытия тем номинаций конкурса в презентациях, видеороликах;

- оригинальность идеи и содержания работы;

- качество исполнения.

5. Порядок проведения конкурса:

Для участия в конкурсе необходимо заполнить заявку на участие (ПРИЛОЖЕНИЕ № 1), согласие (ПРИЛОЖЕНИЕ № 2).

Конкурс проводится с 10 июля 2023 года по 14 октября 2023 года.

Этапы конкурса:

1 этап. С 10 июля 2023 года по 2 октября 2023 года - прием заявок и конкурсных работ. Заявки оформляются по форме (ПРИЛОЖЕНИЕ № 1), согласие (ПРИЛОЖЕНИЕ № 2).

Заявки и конкурсные материалы принимаются нарочно в КГАУ СЗ «Камчатский центр социальной помощи «СЕМЬЯ» по адресу: 683003, г. Петропавловск-Камчатский, ул. Ключевская, д.28, кабинеты 1, 1А , телефон 8 (4152) 42-71-50, 42-72-99, 42-75-03, по электронной почте miloserdieokps@mail.rи или доставляются на электронном носителе по адресу расположения учреждения или в отделах социальной поддержки муниципальных образований в Камчатском крае по месту жительства участников конкурса. В этом случае отправка заявок и конкурсных работ будет организована отделом социальной поддержки. Электронное письмо с прикрепленной заявкой, согласием и конкурсными материалами направляется в виде архивного файла. В теме письма необходимо указать: «Папа года - 2023»

2 этап. До 5 октября 2023 года – работа конкурсной комиссии, которая определяет победителей.

Конкурсная комиссия выбирает одного победителя в каждой номинации и отмечает одного участника призом жюри в каждой номинации. Победителей конкурса награждают дипломами и памятными подарками. Участники конкурса, не занявшие призовые места, отмечаются грамотами за участие.

3 этап. Торжественное поздравление победителей и участников Конкурса состоится в рамках празднования «Дня отца» место и время проведения будет сообщено дополнительно на официальных сайтах Министерства социального благополучия и семейной политики Камчатского края https://mintrud.kamgov.ru, КГАУ СЗ «Камчатский центр социальной помощи «СЕМЬЯ» http://kamsoccentr.ru,

6. Информационная поддержка:

Информация о проведении Конкурса и его итогах размещается на официальных Интернет Порталах Министерства социального благополучия и семейной политики Камчатского края https://mintrud.kamgov.ru, сайте КГАУ СЗ «Камчатский центр социальной помощи «СЕМЬЯ» http://kamsoccentr.ru.

Информационным партнером при проведении Конкурса является ООО «Регион ТВ» с размещением информации в эфире телеканала «41 РЕГИОН»

7. Авторские права:

1. Автор должен быть единственным правообладателем на предоставляемый им материал.

2. Участники конкурса несут ответственность за нарушение авторских прав третьих лиц.

3. Учредитель конкурса оставляет за собой право использовать работы финалистов в любых печатных и электронных СМИ для информирования общественности о проведении конкурса и его итогах с указанием имени автора при его использовании.

Приложение №1 к Положению о проведении в 2023 г. краевого конкурса

«Папа года»

Заявка

на участие в краевом конкурсе «Папа года»

_____________________________________________________________________

(район, населенный пункт)

|

Ф.И.О. участников (состав семьи) |

Адрес проживания, контактный телефон |

Категория семьи |

Название представленной работы |

Краткая информация о семье_____________________________________________

____________________________________________________________________________________________________

Дата ____________ Подпись ____________

* Заявки и конкурсные материалы принимаются нарочно в КГАУ СЗ «Камчатский центр социальной помощи «СЕМЬЯ» по адресу: 683003, г. Петропавловск-Камчатский, ул. Ключевская, д.28, кабинеты 1, 1А, телефон 8 (4152) 42-71-50, 42-72-99, 42-75-03, по электронной почте Этот адрес электронной почты защищен от спам-ботов. У вас должен быть включен JavaScript для просмотра. или доставляются на электронном носителе по адресу расположения учреждения или в отделах социальной поддержки муниципальных образований в Камчатском крае по месту жительства участников конкурса. В этом случае отправка заявок и конкурсных работ будет организована отделом социальной поддержки. Электронное письмо с прикрепленной заявкой, согласием и конкурсными материалами направляется в виде архивного файла. В теме письма необходимо указать: «Папа года - 2023»

Приложение 2

к Положению о проведении в 2023 году краевого конкурса «Папа года»

Согласие на обработку персональных данных

Я,__________________________________________________________________________________,

(фамилия, имя, отчество)

зарегистрированный(ая) по адресу: ____________________________________________________________,

(адрес постоянной регистрации)

паспорт серия ______ №___________ выдан «_____» ______________________г.

(вид, номер основного документа, удостоверяющего личность, кем и когда выдан, код подразделения)

Действующий (ая) в своих интересах и интересах моих несовершеннолетних детей _________________________________________________________________________________________________________

Даю свое согласие краевому государственному автономному учреждению социальной защиты «Камчатский центр социальной помощи семье и детям «СЕМЬЯ» (далее – Центр «СЕМЬЯ»), юридический адрес: 683003, Камчатский край, г. Петропавловск-Камчатский ул. Ключевская, 28,на автоматизированную, а также без использования средств автоматизации обработку (в том числе, сбор, запись, систематизацию, накопление, хранение, уточнение, извлечение, использование, передачу, обезличивание, блокирование, удаление, уничтожение) моих персональных данных, в целях участия в конкурсе «Папа года»

а именно (отметить персональные данные, на обработку которых дается согласие):

|

фамилия, имя, отчество, дата и место рождения |

|

|

пол, гражданство |

|

|

паспортные данные |

|

|

адрес постоянной и временной регистрации, фактического места жительства |

|

|

контактные данные (адрес электронной почты, номер домашнего и мобильного телефонов) |

|

|

сведения о семейном положении, составе семьи |

|

|

подтвержденные сведения о наличии трудной жизненной ситуации |

|

|

Иные данные, необходимые для обработки материалов, представленных для участия в конкурсе «Папа года» |

в целях обеспечения соблюдения законодательных и иных нормативных правовых актов. Обнародовать и использовать мое изображение и/или моего ребенка (опекаемого, приемного ребенка), согласно ст. 152.1 ГК РФ, в целях рекламы семейных ценностей на баннерах, в печатной продукции, на официальных сайтах Министерства социального благополучия и семейной политики Камчатского края https://mintrud.kamgov.ru, на сайте Уполномоченного по правам ребенка по Камчатскому краю www.prava41.ru, Центра «СЕМЬЯ»www.kamsoccentr.ru, Телеграмм, ВКонтакте в презентациях о работе Центра «СЕМЬЯ», используемых в мероприятиях, организуемых Центром «СЕМЬЯ» или с участием Центра «СЕМЬЯ».

А также даю согласие на возможное опубликование в средствах массовой информации материалов о нашей семье, представленных для участия в краевом конкурсе «Папа года».

Использовать мои персональные данные в иных целях, вытекающих из отношений с Центром «СЕМЬЯ». Настоящее Согласие действует в течение всего периода отношений с Центром «СЕМЬЯ», а также в течение 5 лет после их прекращения. Настоящее согласие может быть отозвано мной путем направления Центру «СЕМЬЯ» письменного сообщения об указанном отзыве в произвольной форме, если иное не установлено законодательством Российской Федерации. В случае отзыва настоящего согласия до окончания срока его действия, я предупрежден(а) о возможных последствиях прекращения обработки своих персональных данных. Обязуюсь в течение 7 календарных дней с момента изменения любых из предоставленных мною персональных данных проинформировать Центр «СЕМЬЯ» об этом с предоставлением подтверждающих документов.

Об ответственности за достоверность предоставленных мною персональных данных Центру «СЕМЬЯ» предупрежден(а).

«____» _____________2023 г. ___________________ _______________________

(дата выражения согласия) (подпись) (фамилия И.О.)

В Камчатском крае более 40 жителей с инвалидностью получили компенсацию за полис ОСАГО

- Подробности

- Категория: Новости

- Создано 25.08.2023 09:51

С 2022 года инвалиды, которые владеют автотранспортом, могут получить компенсацию затрат полиса ОСАГО в размере 50% от его стоимости. За это время Отделение СФР по Камчатскому краю возместило часть стоимости полиса 44 гражданам с инвалидностью на общую сумму более 172 тысяч рублей.

Компенсировать расходы на ОСАГО могут граждане с инвалидностью, которым транспортное средство необходимо по медицинским показаниям в соответствии с программой реабилитации.

Компенсация выплачивается только за один полис ОСАГО в течение одного календарного года, в котором указано не больше двух водителей, помимо гражданина с инвалидностью или его законного представителя.

Компенсация предоставляется в беззаявительном порядке если:

- при заключении договора ОСАГО страховщику представлены сведения о страховом номере индивидуального лицевого счета (СНИЛС) страхователя/собственника транспортного средства;

- в СФР есть сведения:

$1o о счете гражданина в кредитной организации;

$1o об инвалидности и наличии в индивидуальной программе реабилитации (абилитации) медицинских показаний для приобретения транспортного средства;

$1o о законном представителе.

В случае отсутствия в федеральных информационных базах сведений, необходимых для беззаявительного оформления компенсации, гражданин с инвалидностью или его законный представитель может лично обратиться в клиентскую службу Социального фонда или МФЦ, либо подать заявление через портал Госуслуг.

Решение о предоставлении компенсации принимается в течение пяти рабочих дней со дня поступления всех необходимых сведений или со дня подачи заявления на компенсацию стоимости полиса ОСАГО. А выплачиваются денежные средства в течение пяти рабочих дней с момента принятия соответствующего решения.

Пресс-служба ОСФР

Любимый, но такой дорогой: как разумно подойти к тратам на питомца

- Подробности

- Категория: Новости

- Создано 23.08.2023 09:47

Расходы на домашних питомцев могут быть ощутимой статьей семейного бюджета. Как оптимизировать такие траты без ущерба для пушистого любимца, разбиралась эксперт потала моифинансы.рф и хозяйка йоркширского терьера – Зинаида Лобанова.

Маркетинг или необходимость

Главное, что я узнала, когда пять лет назад завела йорка, – траты на домашнего питомца могут быть бесконечными. Практически все, чем пользуется человек, можно купить для собаки, кошки, крысы, попугая и других домашних животных. Для хозяина, который не может ездить на мотоцикле без четвероногого друга, в продаже имеются мотоциклетные шлемы для собак и кошек (от 3 000 рублей). Хотите развивать интеллект своего попугая? Пожалуйста – специальные роликовые коньки (200-700 рублей). Хотите, чтобы собака пахла приятно, – в продаже есть собачьи духи (600-1800 рублей).

Поэтому первое, что бы я советовала, задаваясь вопросом о разумных тратах на животных, – это различать маркетинговые уловки и действительно нужные вещи. Тут на помощь приходят рекомендации ветеринаров. В первую очередь следует покупать то, что необходимо для здоровья четвероногого. А уже потом все остальное.

Подробнее о важности профилактики здоровья, «питании оптом», игрушках, одежде и амуниции для питомца читайте на портале моифинансы.рф https://xn--80apaohbc3aw9e.xn--p1ai/article/lyubimyj-no-takoj-dorogoj-kak-razumno-podojti-k-tratam-na-pitomca/

Еще статьи...

- Как эволюционируют способы отъёма денег у людей?

- Шаги, которые помогут если УК бездействует

- Определены лучшие региональные практики финансовой грамотности в 2023 году

- Уведомление о регистрации Решения Совета 7 от 14.06.2023

- Более 33 тысяч работающих пенсионеров края получили прибавку к пенсии после индексации в августе