manili_koryak@mail.ru

Важные ссылки

Новости

07.11.2023 в период с 09 часов 00 минут до 18 часов 00 минут в Камчатской транспортной прокуратуре состоится Всероссийский день приема предпринимателей.

Желающим обратиться на прием необходимо прийти в Камчатскую транспортную прокуратуру, расположенную по адресу: г. Петропавловск-Камчатский, Вокзальная площадь, 1. При себе необходимо иметь документ, удостоверяющий личность (паспорт).

Камчатская транспортная прокуратура.

Председатель Социального фонда (СФР) Сергей Чирков ответил на вопросы сенаторов и журналистов на прошедшем 16 октября 2023 года в Совете Федерации «Парламентском диалоге». Участники встречи задали главе СФР вопросы о работе объединенного фонда и формировании бюджета ведомства на следующий год. Кроме того, Сергей Чирков рассказал о предоставлении единого пособия на детей, инвестировании пенсионных накоплений, а также об упрощении процедур назначения пенсии по потере кормильца.

Отдельное внимание глава Социального фонда уделил вопросам проактивного оформления выплат. «Наша „фишка“ – это переход на беззаявительный формат обеспечения, когда фонд сам назначает выплаты на основании поступающих данных, а человеку при этом не нужно ничего делать, – рассказал Сергей Чирков. – Мы активно развиваем это направление работы. Уже принят закон, и со следующего года проактивно будем назначать пенсии по потере кормильца, надбавки за северный стаж. С 2026 года в такой формат переведем назначение надбавок к пенсии за сельский стаж».

Также со следующего года, по словам Чиркова, стартует пилотный проект, в ходе которого будет тестироваться механизм проактивного назначения пособий в связи с профессиональными заболеваниями и несчастными случаями на производстве.

Отдельным блоком разговора стало социальное обеспечение жителей новых субъектов России и участников специальной военной операции. «Совет Федерации держит на особом контроле вопросы, связанные с обеспечением наших бойцов техническими средствами реабилитации и самой процедурой реабилитации», – отметила модератор дискуссии, заместитель председателя Совета Федерации Инна Святенко.

По словам Чиркова, на обеспечение техническими средствами реабилитации граждан с инвалидностью в этом году было выделено дополнительное финансирование в размере 17 млрд. рублей. Эти средства помогли закрыть задолженность по ТСР за предыдущие годы и удовлетворить, в том числе, текущие заявки на протезы для участников спецоперации.

В следующему году в бюджете Социального фонда заложено 55,8 млрд. рублей на обеспечение средствами реабилитации, что позволит эффективно решать вопросы обеспечения бойцов протезами, отметил председатель СФР. «Помощь ребятам, которые возвращаются с фронта, является нашим приоритетом. Социальный фонд сделает все, чтобы они чувствовали заботу государства», – подчеркнул Сергей Чирков.

Начальник управления Генеральной прокуратуры Российской Федерации по Дальневосточному федеральному округу Андрей Мондохонов в ходе рабочей поездки в Камчатский край провел прием граждан. В мероприятии приняли участие прокурор края Дмитрий Рычагов, руководители региональных органов власти, правоохраны и муниципалитетов. На встрече с гражданами, среди которых были представители коренных малочисленных народов, затронуты актуальные вопросы реализации их социальных прав. Так, несколько заявителей пожаловались на длительное необеспечение несовершеннолетнего с ограниченными возможностями средствами технической реабилитации, незаконный отказ в назначении ежемесячного пособия семье, имеющей ребенка-инвалида, ненадлежащее оказание медицинской помощи. Жительница микрорайона «5 стройка» г. Елизово обратилась по вопросу безопасности дорожного движения, указала, что вблизи здания школы и детского сада отсутствует пешеходный переход и искусственная неровность, создавая угрозу жизни и здоровью детей. Вопрос несвоевременной выплаты положенных денежных средств индивидуальным предпринимателем своему работнику поднят жителем г. Елизово. Участник Специальной военной операции сообщил о неназначении ему выплаты в связи с ранением в зоне боевых действий, в том числе его пяти сослуживцам, по причине их приписки к войсковым частям в других регионах России. По всем поступившим сигналам Андрей Мондохонов поручил региональному прокурору принять безотлагательные эффективные меры, направленные на восстановление нарушенных прав заявителей. Их рассмотрение поставлено в Генеральной прокуратуре Российской Федерации на контроль до окончательного разрешения.

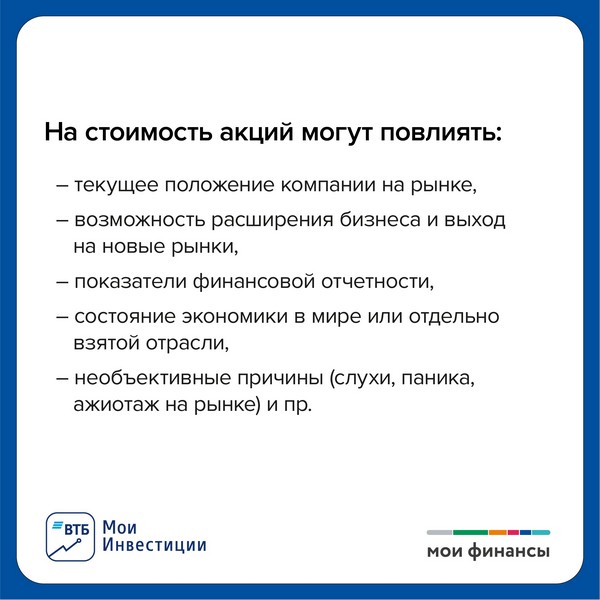

![]()

Каждый год объем рынка интернет-торговли в России растет, а количество заказов увеличивается. Все больше людей доверяют магазинам в интернете, а продавцы все больше совершенствуют мастерство маркетинга. Эксперты моифинансы.рф выясняли, как покупать действительно нужные вещи, а не то, что приготовили маркетологи.

Хитрости и уловки

Скидки и специальные предложения – двигатель торговли! Продавцы могут снижать цены, чтобы побыстрее продать товар пусть и с меньшей выгодой, но тем самым увеличить свой оборот. Но бывает, что скидку применяют как уловку: размещая товар на маркетплейсе, продавец сразу завышает цену и от нее уже делает скидку. Получается, что товар продается по обычной цене, но покупатели берут охотнее.

Еще один прием маркетологов, специалистов по увеличению продаж, – создание искусственного ажиотажа. Видели часы с обратным отсчетом «до конца акции осталось столько то минут»? Покупателю как бы говорят: если не купить товар сейчас, то потом либо его не будет, либо он подорожает.

«Подсвечивается ограниченность продуктов по времени либо по наличию на складе, что побуждает покупателя приобрести товар здесь и сейчас. Такие техники рассчитаны на быстрое принятие решения без возможности отрефлексировать: подходит продукт или нет. Это срабатывает практически во всех категориях: от упаковки сахара до квартиры», - отмечает Ксения Касьянова, директор по разработкам и исследованиям коммуникационного агентства КРОС.

Еще больше хитростей подборки товаров на маркетплейсах, а также о правилах онлайн-шоппинга и возврата товаров при онлайн-шоппинге читайте на портале моифинансы.рф https://xn--80apaohbc3aw9e.xn--p1ai/article/kak-pokupat-na-marketplejsah-vygodno/

Автор: Мария Иваткина

Источник: Редакция МоиФинансы

Эксперт Центра финансовой грамотности НИФИ Минфина России Ольга Дайнеко в интервью Банки.ру рассказала о правилах закрытия кредитной карты и том куда жаловаться, если банк нарушает законодательство.

Закон позволяет клиенту банка закрыть счет в любое время. Для этого необходимо написать в свой банк заявление о расторжении договора банковского счета (ДБС): договор прекращает свое действие с момента получения банком заявления, а сам счет фактически будет закрыт через 30 – 45 дней, в течение которых уже не начисляется оплата за обслуживание счета. Часто можно услышать недовольство клиентов в связи с таким небыстрым закрытием счета, но банковские правила предусматривают такие условия в связи с тем, что платежи за обслуживание, расчеты с торговыми и сервисными организациями/ИП (по произведенным кредитной картой платежам) могут запаздывать и фиксируются позже (нередко – только в следующем месяце). Платежным системам требуется время для проверки и завершения всех расчетов. Банк не вправе препятствовать закрытию счета, однако нужно понимать, что если на счете кредитной карты имеется задолженность, то ее сначала нужно погасить и лишь потом можно будет подать заявление на прекращение действия ДБС и закрытие счета кредитной карты. Объясняется это тем, что кредитный счет связан не только с размещением на нем средств, но и с внесением денег для погашения задолженности. Закрыть счет с задолженностью нельзя, поскольку это одностороннее изменение кредитных обязательств (кредитного договора). Перед тем как закрывать счет, нужно не только погасить долг, но и отключить платные сервисы (подписки). Если на кредитке находятся личные средства, то при закрытии счета они возвращаются владельцу (на расчетный счет или наличными).

Не нужно путать закрытие счета (прекращение договора) с блокировкой карты – это не одно и то же. Если в первом случае действие кредитной карты и счета полностью прекращается, то во втором (при блокировке) – действия по карте приостанавливаются временно и срок такого приостановления зависит от оснований блокировки. Блокировка кредитной карты ее владельцем имеет смысл при утрате пластика (украдена или утеряна) и риска компрометации. Блокировка позволяет предотвратить использование средств с карты злоумышленником. А закрытие счета потребуется, если нет потребности в дальнейшем использовании кредитки.

Нужно учитывать, что блокировка карты не прекращает договор банковского обслуживания и, тем более, не прекращает кредитные обязательства (вносить ежемесячные платежи необходимо), поэтому все комиссии и текущие платежи будут начисляться.

Если клиент полагает, что кредитная организация нарушает его права, нужно обращаться в банк с письменной претензией, а также можно подать жалобу в Центральный банк. Если кредитный счет карты не закрывается слишком долго, а плата за обслуживание и прочие банковские платежи продолжают начисляться – это повод для жалобы. Особое внимание нужно обращать на наличие подтверждения подачи заявления о закрытии кредитки, а после закрытия счета – взять в банке справку о закрытии ссудного счета и отсутствии задолженности. В спорах с кредитной организацией заемщику может оказать помощь финансовый омбудсмен. Также у клиента банка есть возможность отстаивать свою правоту в суде.

Председатель Социального фонда России (СФР) Сергей Чирков участвует в работе Всероссийской недели охраны труда (ВНОТ), которая открылась 26 сентября 2023 года в Сочи. Форум является дискуссионной площадкой по обсуждению перспектив развития безопасных условий труда, а также обмену опытом в вопросах сохранения здоровья работников на производстве.

Председатель Социального фонда России Сергей Чирков провел совещание с представителями центрального аппарата и его региональных отделений «Актуальные вопросы работы Фонда и результаты объединения». 26 сентября 2023 года также прошли и другие мероприятия фонда по актуальным вопросам его работы, включая круглый стол, на котором обсуждались изменения единой формы отчетности для работодателей. В дискуссии приняли участие представители Минтруда и Роструда, а также Научно-исследовательского института труда.

Сегодня фонд организует сессию, посвященную страхованию профессиональных рисков. 28 сентября представители Соцфонда также проведут сессию по теме профилактики профессиональных заболеваний работников, занятых во вредных и опасных условиях труда.

В этом году центральной темой программы ВНОТ является цифровая трансформация в социальной и трудовой сфере. Сессии также охватывают вопросы профессиональных рисков в области охраны труда и соответствующую контрольно-надзорную деятельность. Всего в ходе форума состоится более 150 деловых мероприятий. Также пройдет награждение финалистов Всероссийского конкурса профессионального мастерства в сфере социального обслуживания.

Организатором форума выступает Министерство труда и социальной защиты России. Оргкомитет ВНОТ возглавляет заместитель председателя Правительства РФ Татьяна Голикова.

Пресс-служба ОСФР

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Ловушка рефинансирования

Мошенники с течением времени всегда совершенствуют способы обмана: придумывают новые легенды и новые уловки для того, чтобы воздействовать на свою жертву. Но неизменно играют на «чувствительных» точках человека. Новая схема с предложением рефинансировать имеющиеся кредиты – хороший способ одурачивания, ведь желание заемщика платить меньше и только по одному обязательству объяснимо и разумно. Как избежать попадания в хитрую ловушку аферистов, в интервью "Российской газете" рассказала эксперт Центра финансовой грамотности НИФИ Минфина России Ольга Дайнеко.

Многие задумываются о возможности рефинансировать кредит, но далеко не все знают каким образом это сделать и доступна ли такая банковская услуга для них, а тут подоспела «волшебная таблетка» в виде доставки решения долгожданной проблемы буквально на дом. Цель мошенника – заинтересовать свою потенциальную жертву. Ведь это повышает шансы запутать, внушить ложную уверенность в простоте и выгодности предложения и заставить совершить необдуманные действия (перевести деньги на «безопасный счет», сообщить банковские/персональные сведения и т.п.). Принять решение в таких ситуациях требуется немедленно (предложение ограниченно и вот-вот время истечет-«сейчас или никогда») и человеку не дается времени на осмысливание происходящего.

Если подобное предложение поступает, нельзя терять хладнокровие и помнить, что любые финансовые решения требуют предварительного анализа, критического взгляда на то, что происходит. Вне зависимости от того, что предлагают, нужно особое внимание обращать на то, что просят сделать (заполнить анкету по присланной мошенником ссылке, сообщить персональные данные или пин-коды карты, осуществить перевод на сторонний счет). Ключевое значение имеют необходимые действия, а не слова и объяснения афериста. Никогда не нужно что-то делать в спешке и поддаваться давлению. Само давление «специалиста»-уже повод прекратить взаимодействие. О программах рефинансирования можно узнать самостоятельно: изучить предложения разных банков и подать заявку. Кроме того, нужно понимать, что если предложение мошенника содержит чрезвычайно выгодные условия (рефинансирование при наличии просрочек по кредитным платежам, процентная ставка ниже рыночной, легкое оформление «без доходов и поручителей» за 5 минут) – это гарантированный обман. Ни одна кредитная организация не станет привлекать проблемных клиентов или предоставлять убыточные условия кредитования. Фразы «госпрограмма», «господдержка» и «персональное предложение» также не должны вводить в заблуждение.

Нередко человек верит звонящему прежде всего потому, что «специалист» знает ФИО, сведения об имеющихся кредитах и другую персональную информацию. В таком случае совершенно нетрудно обмануться, ведь эти данные может знать только банк. Нужно учитывать, что любую информацию нужно проверять: записать ФИО «специалиста», его номер и позвонить по официальному телефону в названный банк для уточнений. Не использовать ссылки и телефоны, представленные тем, кто звонит или пишет. Мошенники нередко используют объединенные базы данных: утечки из разных мест объединяются в одну базу, которая может содержать обширные сведения о человеке. В том числе о кредитной истории, семейном положении, увлечениях, а не только ФИО с номером телефона.

Если под влиянием мошенника какие-либо сведения/данные были раскрыты (или совершен перевод денег), нужно срочно обратиться в свой банк и сообщить о случившемся, написать заявление на отзыв платежа, а также сообщить все известные сведения: номер тел. звонившего, номер счета для перевода, чтобы эти данные в дальнейшем могли быть проверены, а счет и номер тел. были внесены в «черный список». Также необходимо обратиться в полицию с заявлением о совершении мошеннических действий.

Что изменилось и что нужно менять в финансовой культуре

для повышения благосостояния граждан и развития экономики страны? Что должен знать современный человек о финансах? Каков текущий уровень финансовой грамотности россиян? Какие инструменты необходимо использовать для формирования финансовой культуры? Как взаимосвязано формирование финансовой культуры и укрепление доверия к государству? 28 сентября на полях Московского финансового форума эти вопросы обсудят участники сессии «От финансовой грамотности к финансовой культуре – Стратегия 2030».

Модератор сессии:

Декан экономического факультета Московского государственного университета имени М.В. Ломоносова, Александр Аузан.

Спикеры:

Гузелия Имаева, генеральный директор Национального агентства финансовых исследований (НАФИ);

Павел Кадочников, заместитель Министра финансов Российской Федерации;

Михаил Котюков, Губернатор Красноярского края;

Сергей Кравцов, Министр просвещения Российской Федерации;

Михаил Мамута, член Совета директоров Центрального банка Российской Федерации, руководитель Службы по защите прав потребителей и обеспечению доступности финансовых услуг Центрального банка Российской Федерации;

Константин Чекмышев, заместитель руководителя Федеральной налоговой службы.

В мероприятии также примут участие представители Роспотребнадзора, Росфинмониторинга, Федерального агентства по делам молодежи, Департамента финансов города Москвы, НИФИ Минфина России и профильных организаций.

Прямая трансляция сессии будет доступна 28 сентября на сайте Форума и на странице ВКонтакте.

Каждый работодатель независимо от формы собственности обязан индексировать зарплаты сотрудникам. Но в частном секторе индексация проходит не так, как в государственном. Эксперты моифинансы.рф разобрались, что говорится об этом в законодательстве?

Обязательства по индексации

Индексация заработной платы в связи с ростом потребительских цен на товары и услуги – одна из основных государственных гарантий по оплате труда работников. Ее должны проводить работодатели:

- Бюджетной сферы – в порядке, установленном Трудовым кодексом и другими нормативными правовыми актами (например, постановлением правительства).

- Коммерческого сектора – в соответствии с положениями коллективного договора, соглашения, локальных нормативных актов работодателя.

То есть работодатели коммерческого сектора обязаны проводить индексацию заработных плат своих сотрудников, однако порядок – как часто это делать, в каком объеме и при соблюдении каких условий – они определяют самостоятельно. Это подтверждается в том числе и позицией Конституционного Суда РФ.

Подробнее о том, как работодатель определяет порядок индексации, какая ответственность грозит ему за отказ от индексации и как еще можно добиться повышения зарплаты, читайте на портале моифинансы.рф https://xn--80apaohbc3aw9e.xn--p1ai/article/obyazan-li-rabotodatel-indeksirovat-zarplatu/

Еще статьи...

- При поддержке Социального фонда на предприятиях появятся общественные комиссии по вопросам социального страхования

- Правление Социального фонда обсудило основные направления выплат на 2024 год и работу в новых регионах России

- Мультурок: «Моифинансы.рф» поддержат конкурс от «Фиксиков» и «Смешариков»

- Какие неприятности подстерегают у банкомата

- 6 советов, которые помогут подготовить торжество